投資を推奨する時代になりました。銀行でも、コンビニのATMでも、NISAの文字を見ない日はないほどです。

そんな中、ふと気になりました。

NISAと同じく節税メリットが大きいiDeCoです。

どちらも資産形成を後押しする制度なのに、利用者数には大きな差があります。

NISA口座は2,300万超、一方iDeCo加入者は約320万人。

同じ「税金がお得になる制度」なのに、なぜここまで差がついたのでしょうか。

実際に調べてみると、制度の違いだけではなく、

人の心理や「面倒くさい」という意外な壁も見えてきました。

投資国家、投資を推奨する、そんな文言をよく聞くようになって久しい。

金融機関に行けば、

ATMの前に立てば、

「NISA」の宣伝が激しい。

NISAもかなり浸透してるだろうな。

そういえばiDeCoっていうのもあったな。

どちらも節税に軸足を持っている商品だ。

この両者の加入状況を調べてみた。

意外な深層心理が見えてきた。

最近見つけた統計の衝撃

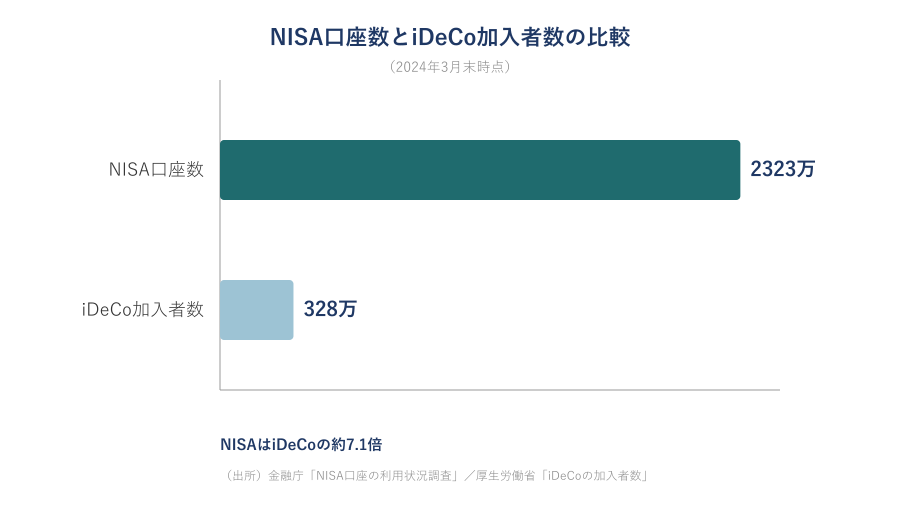

下のグラフを見てほしい。

iDeCo、少ない!!

これには正直驚いた。

NISA口座2,323万 vs iDeCo加入者320万。7倍の差という現実。

なんでこんなにiDeCoは少ないんだろうか?

そもそも知名度が違う気がする。

iDeCoっていう名前もなじみが悪い。

日本語にすると個人型確定拠出年金。

なんか難しそう。

最悪の分かりにくさ。

ニックネームも大事と思うのは私だけだろうか?

私もまさにその「興味なし」側だった

かくいう私もiDeCoはしていない。

なぜか?

私はNISA満額埋めるのに精いっぱいだからだ。

さらに会社員時代iDeCoをやろうと資料請求してみたが、会社の承認が必要だった!

これがやる気を減退させた。速攻もう止めたになったね。

あのブラック零細企業に

私のお金のこと、言いたくない、知られたくない、

そう思ったことを思い出した。

(わかっていたけど、大嫌いだったのね、私。あの会社)

手続きが面倒なのである。

NISAは簡単だったと思う。

それに比べて、会社の承認ってあり得んでしょう?!

私はこの煩雑さが加入者が少ない原因だと思った。

しかも60歳まで資金が凍結されるというデメリットもある。

これは逆に60歳までは使えないわけだからメリットでもあるけどね。

私はiDeCoをしていない。

会社員時代のマイナスイメージが尾を引いているみたいだ。

でも現実は変化した。

会社員時代はげんなりしたけど、今の個人事業主が加入するならどうか?

調べてみた。

今回調べてみて分かったこと

個人事業主のiDeCo加入の流れを調べてみた。

証券会社を選び、書類を取り寄せ申し込むだけみたい。

めっちゃ簡単!

会社員のように「事業主の証明書」が不要なのが素晴らしい。

しかし書類を出してからスタートまで1から2ヵ月かかる。

これが微妙に長い。

忘れたころに引き落としが始まるという、嫌なパターンだ。

株式投資ならその日にすぐ買える。

こういう制度の煩わしいのは、このスタートまでの時間だ。

どうしても面倒って思ってしまう。

しかし一度やってしまえば口座から勝手に落ちるので楽ちん。

しかも節税にもなる。

70歳まで積み立てできる。

60から75までに自由に受け取り開始できる。

50代でも10年は積み立てできる算段だ。

見方を変えれば、利用価値はありそうだと思った。

私はNISAに全力投球中なのでiDeCoはそのあとの投資候補である。

今回調べて、

個人事業主は会社員に比べてハードルは低いこともわかった。

これは朗報だ。

ブラック零細企業時代とは真逆に今はやる気を感じている私。

よおし!

まずはNISA満額だ。

あなたはNISA、iDeCo利用しているだろうか?

もし少しでも興味があるなら、

iDeCoの公式サイトで、自分が入れる金額だけ確認してみてはいかがだろうか?

今日の小さな一歩だ。

その一歩が未来へ続く道を作ると私は思う。

私の投資の考え方などは別の記事に書いた。

→ 儲けたいだけならとっくにやめていた|私が30年投資を続けている理由

→ 投資デビューで55万が10万になった話|大学生の私が株でやらかした黒歴史

お金の話は、結局のところ「どう生きたいか」という話につながっている。

このブログ全体の考え方は

[お金の話ばかりじゃない理由|50代おひとり様がこのブログで伝えたいこと]

にまとめている。

→ お金の話ばかりじゃない理由|50代おひとり様がこのブログで伝えたいこと